美国核心通胀降温 强势美元能否延续

2025-01-16 17:00

展望2025年和即将到来的特朗普2.0,通胀风险是否会卷土重来?美联储降息会遭遇什么样的阻力?美元又能否保持强势?

美国核心通胀小幅回落

美国12月CPI同比上涨2.9%符合预期,前值为2.7%,这是连续第三个月上升且创下7月以来最高增速,不过核心CPI(剔除食品和能源)意外降至3.2%,此前三个月都维持在3.3%。超级核心服务CPI(核心服务CPI剔除房租)月率回落至7月以来最低水平0.21%。

从12月的CPI构成来看,能源价格环比上涨2.6%是整体CPI走高的主要原因,而在服务项下,交通服务(尤其是机票)价格上涨最为明显。不过占CPI三分之一权重的房租价格保持温和增长,同比增速降至4.6%(月率0.3%),但这仍然高于疫情前的平均水平。

特朗普2.0与通胀粘性

短期来看,通胀的粘性或来自于能源价格的回暖以及住房成本的居高不下。尤其是在高利率环境下,购房意愿低迷导致租房需求旺盛,租金可能在相当一段时间内继续保持较高水平。此外,洛杉矶大火也将一定程度抬高租金和房屋重建成本。值得注意的是,即使租金下调也会有滞后性,需要一定的时间才会体现在CPI中。

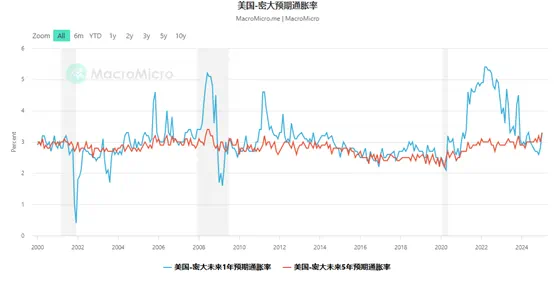

中长期来看,随着特朗普2.0的到来,其“对内减税并驱逐非法移民+对外高关税” 的政策组合拳有再次推升通胀的风险。最新公布的密歇根大学未来1年和5-10年的通胀预期均升至3.3%,后者更是创下2008年以来的最高水平。对于通胀升高的预期将促使企业和个人在高关税落地之前抢购和囤货,这可能使通胀在短期内难以下行。

美联储2025年利率路径

相比其他主要经济体,美国目前就业市场和经济运行保持稳健,再叠加对特朗普2.0的潜在通胀回归风险,美联储已经做出了相应的调整,其在去年12月的经济展望中上调了2025和2026年的通胀率至2.5%和2.2%,同时也缩减了全年降息预期至两次,明确释放了“放缓降息步伐”的信号。

不过市场中存在更为鹰派的声音。此次通胀数据出炉后利率市场对美联储全年“仅降息一次“的押注没有改变,不过时间点从9月提前至了6月。值得注意的是,今年新进入美联储票委的4人中有3人被视为鹰派。

对于1月30日美联储利率决议,维持利率不变几乎板上钉钉。作为特朗普上任后的第一次议息会议,会议声明的措辞和鲍威尔发布会的发言很难产生重大转向,美联储可能需要更多时间观察各项政策推进和经济数据的表现。

强势美元能否持续?

美元指数从9月末以来上涨近10%(下图),其背后有降息预期降温的推动,也有贸易战威胁的助力以及避险情绪的酝酿。若能守住上升趋势线,多头的下一个重要目标为2022年9月高点114.80,但图中的背离走势也不可忽视。

从央行层面来看,全球央行今年利率路径可能会产生分化,在美国放缓甚至暂停降息的同时,欧洲或被迫进行更大幅度的降息,英国大概率继续推进降息,中国央行则延续适度宽松的货币政策。这些都显示出美国正在把其经济的相对优势转换成其利率优势(与其他经济体的高利差)从而对美元形成利好。不过日本央行是一大变数,作为今年唯一有较大加息概率的主要央行,其鹰派加息或将扭转美元的强势。

从贸易战的角度来看,特朗普政府到底会以什么样的速度和力度来提升关税仍然具有不确定性。贸易战升级显然是对美元的利好。反之,若关税政策推行的力度和范围会相对温和,美元或将回吐部分涨幅。

另外,地缘风险、美债危机等不确定性也将很大程度上影响美元的走势。特朗普可能试图降低或平息实质性的地缘冲突,但其战略收缩美国优先的策略以及社交媒体的言论或许会引发另一种形式的地缘局势动荡。